Отчет «О ситуации с теплоснабжением в Российской Федерации» Часть 3

07.07.2016 | 13:00

3. ЭКСПЕРТНАЯ ОЦЕНКА СОСТОЯНИЯ ТЕПЛОГЕНЕРИРУЮЩИХ КОМПАНИЙ РФ

В последнее пятилетие общее потребление централизованного тепла в России, продолжая более ранние тенденции, росло существенно медленнее, чем потребление электроэнергии (табл. 1). Причины этого связаны, прежде всего, со структурной перестройкой экономики и замещением тепла в технологических процессах потребителей другими энергоносителями.

Таблица 1 – Динамика внутреннего спроса на электроэнергию и централизованное тепло в России.

|

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

Прирост за период |

|

Электропотребление, млрд кВт.ч |

978 |

1021 |

1041 |

1063 |

1055 |

1059 |

3,8,2% |

|

Централизованное тепло, млн Гкал |

1329 |

1340 |

1315 |

1304 |

1304 |

1300 |

-2,1% |

Источник: Росстат РФ

Традиционно конечный спрос на тепло обеспечивается как котельными, так и электростанциями с комбинированной выработкой (ТЭЦ). Однако, несмотря на увеличение установленной мощности ТЭЦ, отпуск тепла от электростанций последовательно снижался (табл. 2). Соответственно, сокращалась и доля ТЭЦ в структуре предложения тепла потребителям. Причины этого лежат, прежде всего, в неоптимальной тарифной политике региональных властей на локальных рынках тепла, создающей неравные условия для ТЭЦ и котельных (которые, как правило, интегрированы с теплосетевыми активами муниципалитетов).

Таблица 2 – Роль электростанций в теплоснабжении потребителей России

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

Прирост за период |

|

Установленная мощность ТЭЦ, млн ГВт |

84,8 |

86,5 |

87,7 |

88,6 |

91,2 |

7,5% |

|

Отпуск тепла от ТЭЦ, млн Гкал |

618 |

608 |

610 |

587 |

589 |

-4,7% |

|

Доля от суммарного производства тепла, % |

46,1 |

46,3 |

46,8 |

45,0 |

45,3 |

|

Источник: Росстат РФ

В структуре выручки ТГК доля продаж тепловой энергии достаточно значительна: по отдельным компаниям она варьируется от 22% до 48%, а в среднем по компаниям составляет 38%. Таким образом, тарифная политика на рынке тепла является очень серьезным фактором, влияющим на экономические показатели генерирующих компаний, параметры финансовой устойчивости, кредитоспособности, инвестиционной привлекательности. Как будет показано далее, результаты работы на рынке тепла оказывают серьезное влияние не только на текущие показатели финансовой успешности, но и на выбор вариантов долгосрочной бизнес-стратегии ТГК, включая расширение или снижение участия на рынке, реструктуризацию и оптимизацию активов (в т.ч. через инвестиции, слияния или разделения).

По результатам реформирования Холдинга РАО «ЕЭС России» территориальные генерирующие компании, созданные преимущественно на базе ТЭЦ бывших АО-энерго, были достаточно успешно приватизированы. В настоящее время 60% мощностей ТГК находятся под управлением частных инвесторов (Ситнез, Ренова, Онэксим, Лукойл, СГК (быв. активы СУЭК), Е4, En+, Фортум), около 27% мощностей контролируется компаниями с государственным участием (Газпром, РЖД) или региональными властями, около 13 % - крупными электроэнергетическими компаниями (ИнтерРАО и Русгидро), которые также являются компаниями с государственным участием. Таким образом, большая часть активов передана в управление частного капитала, и это делает особо актуальной задачу обеспечения приемлемой доходности капитала и инвестиционной привлекательности будущих вложений (табл. 3).

Таблица 3 – Структура собственности в ТГК

|

Компания |

Мощность электростанций компании |

То же в % от суммарной |

Основной собственник |

|

ТГК-1 |

7,25 |

8% |

Газпром |

|

ТГК-2 |

3,07 |

3% |

Частный инвестор |

|

Мосэнерго |

12,9 |

14% |

Газпром |

|

Квадра (ТГК-4) |

3,98 |

4% |

Частный инвестор |

|

Т-плюс |

15,7 |

17% |

Частный инвестор |

|

Компании бывш. ТГК-8 |

4,45 |

5% |

Частный инвестор |

|

Фортум (ТГК-10) |

4,85 |

5% |

Частный инвестор |

|

ТГК-11 |

2,04 |

2% |

ИнтерРАО |

|

ТГК-12 |

4,6 |

5% |

Частный инвестор |

|

ТГК-13 |

2,9 |

3% |

Частный инвестор |

|

ТГК-14 |

0,65 |

1% |

РЖД |

|

ТатГК |

4,17 |

4% |

Региональное правительство |

|

БашГК |

4,16 |

4% |

ИнтерРАО |

|

СИБЭКО |

5,35 |

6% |

Частный инвестор |

|

Иркутскэнерго |

12,2 |

13% |

Частный инвестор |

|

ДГК |

5,9 |

6% |

Русгидро |

Источник: публичная корпоративная отчетность

3.1. Анализ достаточности инвестиций в теплогенерирующее оборудование с точки зрения тарифного регулирования

Анализ годовой бухгалтерской отчетности ТГК показывает, что их рентабельность операционной деятельности[3] в последние годы не превышала 9-10 %, что заметно ниже средней по генерации (табл. 4, рис. 1). При этом основной причиной столь низкой доходности ТГК является необоснованное тарифное регулирование по теплу. Существующий уровень тарифов на отпуск тепла явно недостаточен для поддержания нормальной рентабельности производства тепла на ТЭЦ, что негативно влияет на всю экономику ТГК. Анализ рентабельности производства тепла показывает, что практически все ТГК по этому виду бизнеса работают в убыток – отрицательная рентабельность в последние годы в среднем составляла от -6 % до -8 % (табл. 4, рис. 2).

Таблица 4 – Рентабельность операционной деятельности ТГК за отчетный период (в среднем по компаниям)

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

Среднее за период |

|

Рентабельность генерации в целом, % |

23% |

24% |

19% |

22% |

23% |

22% |

|

Рентабельность ТГК в целом, % |

6% |

7% |

6% |

9% |

10% |

7% |

|

Рентабельность ТГК по электроэнергии, % |

18% |

17% |

16% |

21% |

25% |

20% |

|

Рентабельность ТГК по теплу, % |

-7% |

-6% |

-8% |

-8% |

-8% |

-7% |

Источник: публичная корпоративная отчетность

Рисунок 1 – Динамика рентабельности ТГК по всем видам деятельности

(медиана и диапазоны по компаниям)

Рисунок 2 – Динамика рентабельности по теплу ТГК

(медиана и диапазоны по компаниям)

Более подробные данные о динамике рентабельности ТГК по теплу приведены в Таблице 5б. Большинство ТГК в течение последних лет действительно были стабильно убыточными по теплу. При этом минимально убыточными (а иногда и слегка прибыльными) можно назвать ТГК-2 и Иркутскэнерго, а также ТГК-8, где рентабельность по теплу не опускалась ниже -5%, а иногда была и положительной. В последние годы улучшение показателей можно отметить лишь у нескольких ТГК (ТГК-10, Иркутскэнерго, Новосибирская ГК).

Таблица 5а – Рентабельность по всем видам деятельности ТГК за отчетный период (по отдельным компаниям)

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

ТГК-1 |

13% |

11% |

9% |

11% |

10% |

|

ТГК-2 |

2% |

4% |

9% |

8% |

8% |

|

Мосэнерго (быв. ТГК-3) |

7% |

8% |

6% |

10% |

8% |

|

ПАО «Квадра» (быв. ТГК-4) |

12% |

12% |

4% |

10% |

7% |

|

ТГК-5 |

5% |

5% |

1% |

4% |

9% |

|

ТГК-6 |

-1% |

1% |

0% |

1% |

1% |

|

ТГК-7 |

8% |

3% |

3% |

6% |

6% |

|

ТГК-9 |

6% |

2% |

2% |

1% |

5% |

|

Группа «Т-плюс» |

5% |

3% |

2% |

3% |

5% |

|

Группа Лукойл (быв ТГК-8) |

4% |

7% |

8% |

8% |

17% |

|

Фортум (быв. ТГК-10) |

-13% |

16% |

13% |

15% |

22% |

|

АО «ТГК-11» |

16% |

14% |

11% |

7% |

5% |

|

ТГК-12 |

13% |

1% |

1% |

н/д |

н/д |

|

ТГК-13 |

0% |

0% |

15% |

н/д |

н/д |

|

ТГК-14 |

2% |

6% |

-11% |

6% |

8% |

|

СИБЭКО (Новосибирская ГК) |

|

7% |

8% |

12% |

17% |

|

ПАО «Иркутскэнерго» (с учетом ГЭС) |

43% |

46% |

30% |

34% |

37% |

|

ДГК |

6% |

14% |

2% |

5% |

3% |

Источник: публичная корпоративная отчетность

Таблица 5б – Рентабельность операционной деятельности ТГК по теплу за отчетный период (по отдельным компаниям)

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

ТГК-1 |

-1% |

-9% |

-8% |

-8% |

-8% |

|

ТГК-2 |

-3% |

-2% |

1% |

2% |

-1% |

|

Мосэнерго (быв. ТГК-3) |

-6% |

-4% |

-5% |

-4% |

-6% |

|

ПАО «Квадра» (быв. ТГК-4) |

2% |

-5% |

-11% |

-8% |

-10% |

|

ТГК-5 |

-15% |

-17% |

-18% |

-15% |

|

|

ТГК-6 |

-14% |

-15% |

-17% |

-19% |

|

|

ТГК-7 |

-8% |

-10% |

-12% |

-10% |

|

|

ТГК-9 |

-6% |

-8% |

-11% |

-12% |

|

|

Группа «Т-плюс» |

-9% |

-11% |

-13% |

-13% |

-12% |

|

Группа Лукойл (быв ТГК-8) |

-4% |

-3% |

-4% |

-3% |

-2% |

|

Фортум (быв. ТГК-10) |

-7% |

-8% |

-14% |

-12% |

2% |

|

АО «ТГК-11» |

19% |

21% |

17% |

1% |

-4% |

|

ТГК-12 |

-11% |

-11% |

-10% |

н/д |

н/д |

|

ТГК-13 |

-8% |

-7% |

-8% |

н/д |

н/д |

|

ТГК-14 |

-8% |

1% |

-10% |

-6% |

-4% |

|

СИБЭКО (Новосибирская ГК) |

|

-12% |

-3% |

-3% |

2% |

|

ПАО «Иркутскэнерго» |

1% |

-3% |

-2% |

1% |

6% |

|

ДГК |

-12% |

-14% |

-13% |

-8% |

-13% |

Низкая рентабельность ТГК негативно сказывается на их инвестиционных возможностях. В условиях роста общей инвестиционной активности в электроэнергетике в последние 5-7 лет капиталовложения ТГК остаются стабильными в текущем выражении, но в реальном исчислении (с поправкой на инфляцию) их годовой объем снизился примерно на треть (табл. 6).

С одной стороны, низкая рентабельность не позволяет компаниям аккумулировать значительные инвестиционные ресурсы из прибыли. Как показано в Таблице 6, доля прибыли в суммарных инвестициях ТГК в среднем за период была немногим более 10%. С другой стороны, низкая рентабельность не позволяет обеспечить стабильный уровень дивидендов, что ограничивает возможности для привлечения инвестиционных ресурсов за счет дополнительного акционерного капитала.

Таблица 6 – Структура инвестиционных ресурсов ТГК

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

Среднее за период |

|

Суммарные инвестиции, млрд руб |

89,3 |

100,5 |

109,7 |

104,1 |

93,4 |

|

|

То же в реальном выражении, млрд. руб. 2014 года |

145,9 |

134,1 |

126,4 |

118,5 |

93,4 |

|

|

Доля амортизационных отчислений, % |

32% |

31% |

33% |

40% |

48% |

37% |

|

Доля прибыли, % |

10% |

7% |

10% |

17% |

13% |

11% |

|

Доля заемных ресурсов, % |

58% |

62% |

57% |

43% |

39% |

52% |

Источник: публичная корпоративная отчетность

Другой внутренний источник инвестиций – амортизационные отчисления, также достаточно ограничен по величине. Это связано во многом с заниженной базой для их начисления, поскольку при формировании ТГК первоначальная стоимость, как правило, принималась по остаточной стоимости уже весьма изношенных активов. В целом, амортизационные отчисления обеспечивали ТГК от трети до половины суммарных инвестиций. Однако вклад этого источника по отдельным ТГК в разные годы оказывался существенно ниже из-за неравномерности инвестиций при реализации крупных инвестиционных проектов в рамках договоров поставки мощности (ДПМ).

Ввиду ограниченности собственных финансовых ресурсов для финансирования капиталовложений в рамках инвестиционных обязательств по программе ДПМ ТГК были вынуждены идти на массированное заимствование капитала – как правило, в форме краткосрочных и долгосрочных кредитов.

Для оценки долговой нагрузки в сегменте теплофикации можно использовать традиционный для корпоративного анализа показатель «долг/EBITDA[4]». Его отчетная динамика в среднем по ТГК показывает форсированный рост долга в условиях стагнации амортизационных отчислений и прибыли. Достигнутые в среднем по сегменту значения в 3,7 - 3,9 отн.ед. (рис. 3) явно превышают предельный уровень соотношения заемных и собственных средств, рассматриваемый в отрасли при планировании инвестиционных программ компаний с государственным участием (2,7 - 3).

Рисунок 3 – Динамика кредитной нагрузки ТГК в виде отношения Долг/EBITDA

(медиана и диапазоны по компаниям)

Анализ ретроспективной динамики (табл. 7) показывает, что реализация масштабных инвестиционных программ, простимулированная государством через механизм ДПМ, оказалась неадекватной финансовым возможностям ТГК в действующих условиях ценообразования. В условиях дефицита собственных средств практически все компании были вынуждены наращивать свои кредитные обязательства, по сути, достигнув предела кредитоспособности.

Более подробно это иллюстрируется данными Таблицы 7.

В настоящее время наименьшие показатели кредитной нагрузки (не выше 2) имеют Мосэнерго, ТГК-1 и Новосибирская ГК. Наиболее заметный рост кредитной нагрузки наблюдается в ДГК и ТГК-4, а также в Мосэнерго. Ряд компаний по завершении основных инвестиционных проектов и проведения реструктуризации активов все же снижают свою кредитную нагрузку (ТГК-1, ТГК-8, Фортум, ТГК-12, ТГК-13).

Таблица 7– Динамика кредитной нагрузки отдельных ТГК (отношение Долг/EBITDA)

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

ТГК-1 |

2,4 |

3,3 |

3,0 |

2,2 |

2,0 |

|

ТГК-2 |

10,5 |

9,8 |

4,6 |

4,4 |

4,0 |

|

Мосэнерго (быв. ТГК-3) |

0,9 |

0,7 |

0,9 |

1,0 |

2,0 |

|

ПАО «Квадра» (быв. ТГК-4) |

0,7 |

1,1 |

6,0 |

4,9 |

8,4 |

|

ТГК-5 |

7,0 |

7,7 |

17,7 |

15,4 |

- |

|

ТГК-6 |

8,9 |

6,3 |

7,5 |

9,5 |

- |

|

ТГК-7 |

0,7 |

1,9 |

3,0 |

2,3 |

- |

|

ТГК-9 |

4,8 |

12,5 |

10,9 |

14,8 |

- |

|

Группа «Т-плюс» |

3,6 |

6,3 |

7,6 |

7,3 |

8,3 |

|

Группа Лукойл (быв ТГК-8) |

8,8 |

7,1 |

5,5 |

4,5 |

3,0 |

|

Фортум (быв. ТГК-10) |

-3,2 |

3,0 |

4,6 |

4,3 |

3,7 |

|

АО «ТГК-11» |

1,2 |

2,9 |

6,1 |

3,2 |

2,9 |

|

ТГК-12 |

0,0 |

9,8 |

15,2 |

20,3 |

2,8 |

|

ТГК-13 |

9,8 |

19,5 |

4,7 |

5,0 |

3,0 |

|

ТГК-14 |

1,8 |

2,2 |

н/д |

3,4 |

2,6 |

|

СИБЭКО (Новосибирская ГК) |

н/д |

4,8 |

1,8 |

1,9 |

0,0 |

|

ПАО «Иркутскэнерго» |

0,6 |

0,5 |

0,8 |

1,5 |

2,3 |

|

ДГК |

4,9 |

3,4 |

8,0 |

5,4 |

6,8 |

Даже после прохождения пика инвестиций, ярко выраженная динамика снижения долговой нагрузки отсутствует, поскольку внутренние финансовые резервы большинства компаний недостаточны для быстрого погашения долга. Хотя сценарии банкротства ТГК представляются в настоящее время нереалистичными, потеря финансовой устойчивости заставляет менеджмент либо рефинансировать долг за счет новых заимствований, либо принимать решения о реструктуризации своих активов:

1). Наиболее естественным решением было бы закрытие наиболее убыточных ТЭЦ. Однако быстрая реализация таких решений создает серьезные риски надежного теплоснабжения в зоне обслуживания каждой электростанции (в большинстве случаев ТЭЦ является единственным крупным источником тепла, т.к. системы теплоснабжения, объединяющие несколько электростанций и крупных котельных, существуют лишь в крупнейших городах или их районах). В результате на оптовом рынке в последнее время сформировался достаточно большой объем мощности ТЭЦ, избыточных для баланса, но вывод которых пока невозможен из-за требований надежного теплоснабжения потребителей.

Суммарная мощность таких электростанций по результатам отбора на 2014 год составила 3,4 ГВт, а в отборе на 2015 год выросла до 7,2 ГВт. На 2016 год объем «вынужденной по теплу» генерации был утвержден до результатов отбора и составил 6,7 ГВт. Оплата мощности «вынужденной» генерации осуществляется по тарифам, утверждаемым ФАС России (ранее ФСТ России); при этом действует трехлетний период, в течение которого местные власти должны реализовать альтернативное решение по теплоснабжения, как правило - строительство новой котельной или перевод в режим котельной самой ТЭЦ.

2). В условиях ограничений на вывод убыточных активов из эксплуатации ряд компаний (ТГК-12, ТГК-13) решили улучшить финансовые показатели за счет выделения из своего состава наиболее проблемных станций и их передачей в управление других (промышленных или муниципальных) собственников. Это же относится и к выделению Тверской генерации из состава ТГК-2. Пытаясь улучшить свои финансовые показатели за счет выделения части проблемных активов, ТГК одновременно и теряют часть рынка, связанного с теплоснабжением конкретных ТЭЦ, выводимых за рамки компаний. При этом сами выделяемые ТЭЦ оказываются в гораздо худших экономических условиях, способствующих их дальнейшей деградации (за исключением, возможно, ряда электростанций, которые встраиваются в производственные цепочки крупных потребителей).

3). Для других компаний с «закритическими» долговыми обязательствами было проведено укрупнение активов в единую компанию (объединение ТГК 5,6,7 и 9 в компанию Т-плюс). Однако пока уровень кредитной нагрузки объединенной компании продолжает оставаться высоким и расти. Можно говорить о том, что при сохранении существующих механизмов формирования выручки в ТГК, прежде всего – на рынке тепла, теплогенерирующие компании оказываются неспособными к продолжению активного инвестирования:

- возможности аккумулирования собственных ресурсов по-прежнему ограничены низкой рентабельностью и низкой стоимостью фондов, на основе которой рассчитываются амортизационные отчисления;

- дополнительно к этому, низкая рентабельность и невысокий объем амортизационных отчислений не позволяют наращивать показатель EBITDA и тем самым сокращают «плечо» для привлечения заемных средств без критического ухудшения показателей кредитоспособности;

- сами же возможности привлечения кредитных ресурсов ограничены высоким существующим уровнем нагрузки и дополнительно осложняются удорожанием и усложнением доступа к внешнему капиталу в кризисный период;

- возможности привлечения средств через эмиссию акций также минимальны из-за негарантированности дивидендного дохода и низкой биржевой стоимости бумаг ТГК и высокой волатильности этой стоимости, особенно в условиях макроэкономической неопределенности.

В то же время инвестиционные вызовы, стоящие перед ТГК, отнюдь не снижаются, что связано с продолжающимся физическим и моральным старением основной массы генерирующего оборудования ТЭЦ. Инвестиционная активность последних лет была ориентирована на увеличение установленной мощности электростанций, во многом – за счет расширения существующих объектов. В целом за период 2010-2014 гг., вводы мощности в 2 раза превысили вывод мощностей ТЭЦ. При этом из 9,8 млн. ГВт введенной мощности лишь четверть можно рассматривать как вводы на замену существующего оборудования (табл. 8).

Таблица 8 – Изменение установленной мощности ТЭЦ ТГК, млн ГВт

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

Всего за период |

|

Установленная мощность ТЭЦ |

84,8 |

86,5 |

87,7 |

88,6 |

91,2 |

|

|

Вывод мощности |

0,8 |

1,1 |

1,2 |

0,5 |

0,9 |

4,5 |

|

Ввод мощности |

1,3 |

2,5 |

2,1 |

1,3 |

2,6 |

9,8 |

|

В т.ч. по проектам ДПМ |

0,3 |

1,9 |

2,0 |

0,7 |

2,3 |

7,2 |

|

Средний возраст мощностей ТЭЦ ТГК |

32 |

32 |

31 |

32 |

31 |

|

Источник: отчеты СО-ЕЭС, возраст мощностей - расчеты экспертов на основе данных о годах ввода)

В ближайшие 5 лет около 38-42% находящихся в эксплуатации мощностей ТЭЦ в ЕЭС России (26-28 ГВт) достигнут паркового ресурса и потребуют инвестиционных решений по модернизации или замене оборудования. Если соотнести этот объем со средним ежегодным вводом за последнее пятилетие (около 2 ГВт), то при существующей интенсивности инвестиционной программы для его обновления потребуется не 5, а целых 13 лет (при том, что к 2025 году паркового ресурса достигнет еще 10 ГВт мощностей действующих ТЭЦ). Даже если не рассматривать замену 100% достигающих ресурса мощностей, а хотя бы по 50% из них рассматривать проекты модернизации с частичной заменой отдельных компонент блоков (в 2-3 раза менее затратной, чем новые вводы), то и в этом случае инвестиционная нагрузка на ТГК оказывается стабильно высокой на протяжении ближайших 10-15 лет.

Наиболее критическими с точки зрения инвестиций являются угольные ТЭЦ, оборудование которых более старое и в последние годы обновлялось с минимальными темпами. К 2020 году 41% ТЭЦ (или около 11 ГВт), запроектированных на уголь, достигнут паркового ресурса.

Географически наиболее критичными являются регионы Уральского ФО, где к 2020 году 48% мощностей ТЭЦ (около 7 ГВт) достигнут паркового ресурса, а также Южного и Привложского ФО, где в ближайшие 5 лет потребуются инвестиционные решения по 43 % действующих ТЭЦ (2 и 8,2 ГВт соответственно). При этом в каждом ФО есть регионы с критическим показателем выработки ресурса к 2020 году (в % от мощности ТЭЦ в 2014 году):

- В Центральном ФО: Брянская (50%), Смоленская (60%), Рязанская (75%) области;

- В Северо-западном ФО: Архангельская область (53%), Республика Коми (78%);

- В Южном ФО: Астраханская (52%) и Волгоградская (56%) области;

- В Привложском ФО: Оренбургская область (57%), Удмуртия (63%), Башкирия (67%), Саратовская область (74%), Мари (87%);

- В Уральском ФО: Свердловская (52%) и Тюменская (64%) области;

- В Сибирском ФО; Алтай (50%) и Читинская область (63%);

- В дальневосточном ФО – Приморский край (70%).

В условиях стагнации спроса на тепло модернизация или замена оборудования на существующих ТЭЦ является главным инвестиционным приоритетом. Развитие же новых ТЭЦ будет иметь ограниченный и точечный характер – прежде всего в районах новой массовой застройки.

Однако, обновление действующих электростанций не должно быть тотальным и учитывать экономические и балансовые реалии:

1). Для ТЭЦ с наиболее высокими эксплуатационными затратами, неконкурентоспособными в рынке мощности и отнесенных к категории «вынужденных», необходимы решения по их замене новыми электростанциями или котельными, обеспечивающими потребителей в прежней зоне теплоснабжения.

2). Для ряда ТЭЦ объемы поставок тепла в зоне обслуживания существенно сократились из-за потери крупных потребителей (закрытие, модернизация с переходом на другой энергоноситель, строительство собственных источников тепла). Это делает обоснованным лишь частичную модернизацию энергомощностей, исходя из нового уровня спроса. В целом, можно сказать, что сокращение инвестиционных планов по модернизации ТЭЦ однозначно приведет к быстрому росту эксплуатационных затрат на расширенные ремонты (в т.ч. восстановительно-аварийные) оборудования, эксплуатируемого за пределами ресурса. Но главное – это столь же быстрое нарастание рисков крупных аварий с отключением потребителей в зонах обслуживания отдельных ТЭЦ.

3.2. Анализ достаточности инвестиций в теплогенерирующее оборудование с точки зрения физической надежности оборудования

Результаты инвестиционной активности последних лет не привели к существенному изменению возрастного уровня генерации ТГК. Средний возраст 1 кВт мощности ТЭЦ территориальных генерирующих компаний по-прежнему остается высоким (31-32 года). За счет достаточно активного ввода мощностей в последние годы удалось стабилизировать средний возраст оборудования ТЭЦ (рис. 4), однако с прекращением программы поддержки инвестиций в рамках ДПМ неизбежно вернется тенденция увеличения среднего возраста. Показатель возраста оборудования существенно различается по отдельным ТГК, как и его динамика (табл. 9).

Наиболее «молодыми» (около 27 лет) в настоящее время являются мощности электростанций Мосэнерго, Фортума, ТГК-1. При этом, если в Мосэнерго, несмотря на реализацию инвестиционных проектов из-за масштаба компании все равно продолжается медленное увеличение возраста, интенсивное обновление активов в ТГК-1 позволило снизить возраст с 34 до 27 лет на 5 лет. Такая же динамка (снижение с 30 до 27 лет) характерна для Фортума, хотя здесь омоложение фондов было обеспечено за счет ввода конденсационных мощностей Няганской ГРЭС.

Наиболее возрастными остаются мощности ТГК-4, Иркутскэнерго, ТГК-14 и ТГК-11. При этом устойчивый рост среднего возраста характерен для оборудования ТЭЦ в Иркутскэнерго и ТГК-14.

Рисунок 4 – Динамика среднего возраста 1 кВт установленной мощности электростанций ТГК, лет (медиана и диапазоны по компаниям)

Таблица 9 - Динамика среднего возраста 1 кВт установленной мощности электростанций по отдельным ТГК, лет

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

ТГК-1 |

34 |

30 |

26 |

26 |

27 |

|

ТГК-2 |

36 |

37 |

34 |

35 |

34 |

|

Мосэнерго (быв. ТГК-3) |

34 |

35 |

36 |

37 |

38 |

|

ПАО «Квадра» (быв. ТГК-4) |

24 |

25 |

26 |

27 |

27 |

|

Группа «Т-плюс» |

34 |

34 |

34 |

34 |

32 |

|

Группа Лукойл (быв ТГК-8) |

34 |

33 |

30 |

29 |

30 |

|

Фортум (быв. ТГК-10) |

30 |

25 |

26 |

27 |

27 |

|

АО «ТГК-11» |

33 |

34 |

35 |

33 |

34 |

|

Сибирская генерирующая компания |

33 |

34 |

33 |

34 |

33 |

|

ТГК-14 |

39 |

40 |

41 |

42 |

43 |

|

ПАО «Иркутскэнерго» |

35 |

36 |

37 |

37 |

38 |

Источник: расчеты экспертов на основе данных о годах ввода

Нарастающий дисбаланс между инвестиционными требованиями и инвестиционными ресурсами становится все более серьезной проблемой для сектора теплоснабжения. Если первая волна инвестиционной активности была поддержана средствами от приватизации активов и заемным капиталом, то следующая волна, обеспечивающая своевременно и масштабное обновление существующих мощностей ТЭЦ, вряд ли состоится без пересмотра тарифной политики в сфере теплоснабжения.

3.3. Анализ достаточности инвестиций в теплогенерирующее оборудование с точки зрения физической надежности оборудования

При сохранении же существующих тенденций просматривается два сценария развития ситуации.

В первом сценарии «выживания в рынке» ТГК будут сталкиваться с прогрессирующим старением оборудования, нарастанием рисков его надежной работы. Снижение этих рисков потребует все больших объемов ремонтных затрат на электростанциях и находящихся на балансе тепловых сетях, однако возможности такой «растянутой во времени» модернизации будут все равно ограничены объемом выручки, формируемой на рынке электроэнергии, мощности и тепла. Дополнительные риски связаны здесь и с антимонопольным контролем за обоснованностью ценовых заявок на рынке мощности и ограничениями по отнесению затрат на мощность, заявляемую на оптовом рынке в конкурентный отбор.

По сути, данный сценарий, уже реализуемый на практике, как показывает статистика, ведет к серьезному повышению аварийности теплоснабжения, особенно – в части тепловых сетей. По данным Минэнерго России[5], в 2015 году количество аварийных ситуаций на магистральных тепловых сетях, эксплуатируемых субъектами электроэнергетики (ТГК и АО-энерго) в течение отопительного периода 2014-2015 гг. увеличилось на 16 % по сравнению отопительным периодом 2013-2014 гг. и достигло 1122, из них 53 ситуации сопровождались перерывами в теплоснабжении свыше 24 часов. Почти 70% аварий произошло на магистральных тепловых сетях с превышенным нормативным сроком эксплуатации (более 25 лет), а само количество таких сетей выросло на 3,6%. Приведенная статистика отражает только наиболее крупные аварии в магистральных сетях; с учетом кратно большей протяженности распределительных тепловых сетей и их изношенности объемы технологических нарушений, приводящие к локальным перерывам в теплоснабжении, потенциально могут быть на порядок большими. Но реальными цифрами может располагать, пожалуй, только МЧС России.

Во втором сценарии «ухода с рынка» ТГК будут принимать решения о прекращении работы в ко-генерационном режиме с переводом ТЭЦ в режим котельной или досрочным закрытием станции и перенесением тепловой нагрузки на другие местные источники тепла (котельные). Однако при этом на другую часть сектора теплоснабжения переносится и инвестиционная нагрузка по модернизации и расширению мощности котельных, переконфигурации и обновлению магистральных и распределительных тепловых сетей. По данным статистики, экспертным оценкам, около 50% всех затрат в системах теплоснабжения и более половины инвестиций на их модернизацию приходится на магистральные и распределительные тепловые сети сетями (рис. 5).

Рисунок 5 – Структура инвестиций в сфере централизованного теплоснабжения в 2013 г.[6]

В отличие от электростанций, производящих тепло совместно с электроэнергией, сегменты тепловых сетей и котельных являются наиболее критическими с точки зрения надежности теплоснабжения потребителей. В отличие от электростанций, которые могут зарабатывать на оптовом рынке электроэнергии и мощности, тепловые сети и котельные целиком находятся в сфере тарифного регулирования местными органами власти, как правило – годового и часто не соответствующего реальным затратам на поддержание эксплуатации, капитальный ремонт и своевременную замену полностью изношенных и ветхих сетей. Результатом этого является целая цепочка эффектов:

- прогрессирующий рост среднего возраста основных фондов в теплоснабжении; по оценкам Минэнерго России, 68% теплосетей имеют 100% физический износ;

- рост аварийности, прежде всего – на изношенных участках сетей; по данным Минэнерго России, количество аварий только на магистральных сетях выросло с 266 случаев/тыс. км в сезон 2007-2008 гг. до 387 случаев/тыс. км в 2013 г., т.е. на 45%;

- сохранение высокого уровня потерь тепла – в среднем по стране (включая утечки) около 30% (по сравнению с 8% в Швеции);

- как следствие – новые затраты на дополнительное, компенсирующее потери, производство тепла. Такая «отрицательная» обратная связь способствует росту затрат в теплоснабжении и усиливающемуся расхождению с тарифными ограничениями.

Анализ региональных данных [7] показывает общие проблемы с критическим состоянием инфраструктуры теплоснабжения.

Износ теплосетей опережает темпы модернизации и реконструкции предприятий энергетики. Общая протяженность тепловых сетей в России на конец 2013 года составляла 168 тыс. км в двухтрубном исчислении, при этом 48 тыс. км (28%) нуждались в ремонте и реконструкции. Протяженность тепловых сетей, имеющих 100-процентный физический износ, составляла более 32 тыс. км (19%).

По данным зарубежных экспертов, оценивающих перспективы модернизации систем теплоснабжения в России[8] для типовых населенных пунктов[9], средний возраст тепловых сетей существенно превышает показатели для аналогичных систем в зарубежных странах (рис. 6).

Рисунок 6 – Средний возраст тепловых сетей в типовых российских городах в сравнении с аналогами за рубежом.

При нормативном сроке службы в 25 лет экспертами рекомендуется следующая классификация сетей с точки зрения их надежности и возникающих рисков теплоснабжения:

- до 20 лет - зона «спокойствия» (полный контроль над рисками);

- от 20 до 30 лет - зона комфорта (контроль над рисками);

- от 30 до 40 лет - зона риска (высокая частота аварий);

- более 40 лет - возможность крупных и частых аварий.

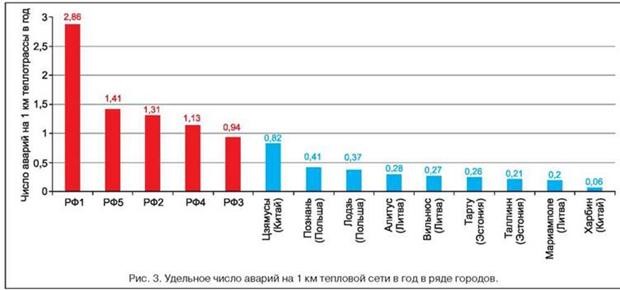

Исходя из существующего возраста российских сетей, для того, чтобы выйти из зоны риска и за 15-20 лет достичь среднего возраста, равного возрасту теплосетей в других странах, необходимы темпы годового обновления сетей на 3-4%. Однако существующие темпы перекладки сетей в России по факту не превышают 1-1,5% в год от общей протяженности (что является весьма оптимистичной экспертной оценкой), а плановый ремонт практически уступил место аварийно-восстановительному. Это приводит к старению основных фондов и негативно влияет на уровень безопасности при эксплуатации энергохозяйств в зимних условиях. Количество аварий[10] в тепловых сетях ежегодно растет и кратно превышает показатели аналогичных систем в других странах (рис.7).

Рисунок 7 – Удельное число аварий на 1 км тепловой сети в типовых российских городах в сравнении с аналогами за рубежом.

Основными причинами аварий является сильный износ и коррозия трубопроводов при эксплуатации тепловых сетей сверх нормативного срока службы (25 лет) и низких темпах замены ветхих сетей.

Отчасти статистика аварийности сглаживается температурным фактором: чем ниже температура воздуха, тем выше температура теплоносителя и давление подачи — и тем выше риски, что изношенные трубы не выдержат нагрузки. Поэтому данные «теплых по зиме» 2014 и 2015 годов не отражают реальный уровень аварийности систем теплоснабжения. В случае более холодных зимних периодов, когда температурные отметки будут долгое время оставаться в районе –25 °C, ситуация может стать критической в большом количестве регионов.

Несмотря на то, что в Санкт-Петербурге изношенность тепловых сетей оценивалась на уровне около 30%, только за первый месяц 2016 года произошло несколько серия аварий на теплосетях. В результате одной из них в зону ограниченного теплоснабжения на Васильевском острове попали 673 здания, из которых 500 жилых домов и девять лечебных учреждений, в том числе родильный дом и детская больница.

В Смоленске уровень изношенности сетей превышает 70%, и с начала года произошло не менее пяти крупных аварий на теплосетях, в результате каждой из которых было нарушено теплоснабжение по меньшей мере 50 жилых домов.

В Удмуртии износ теплосетей, составлявший 60% в 2012 г., за три года вырос до 70%. В январе 2016 г. Ижевске из-за многочисленных аварий на теплосетях был введен режим чрезвычайной ситуации.

Износ теплосетей в Твери приблизился к отметке 80%, и в январе текущего года произошли две крупные аварии на теплосетях: 2 января без теплоснабжения остались 60 домов, в зону отключения попали 10 тыс. жителей, 13 января из-за аварии без тепла и горячей воды остались 19 тыс. человек.

Уровень износа трубопроводов в Чите и Улан-Удэ достиг «критической отметки» — 70%, согласно данным ТГК-14. При необходимом ежегодном объеме ремонта сетей в 20 км в Улан-Удэ на сегодня ремонтируется только от 6 до 10 км. В городе только за январь 2016 года произошло 26 прорывов на теплотрассах, а аварийность выросла на 13%.

В Челябинской области управление Ростехнадзора контролирует состояние более 5,5 тыс. км тепловых сетей. Средний показатель их износа составляет более 80%, а средняя повреждаемость объекта — 4,5% в год. Основными причинами повреждения тепловых сетей является низкое качество трубопроводов, внутренняя и наружная коррозия. Количество дефектных тепловых сетей составляет 653 км, или около 12% от общего количества всех тепловых сетей в Челябинской области.